被相続人(亡くなった方)の資産は、自身の一存で相続することはできません。相続するには、相続関係を証明したうえで、すべての相続人がそろって遺産分割協議を行う必要があります。相続人のうち誰か一人でも所在が不明の人がいると、協議は無効となってしまいます。

しかし、 相続人に行方不明の方がいても、しっかり手続きを踏んでいけば相続は可能です。

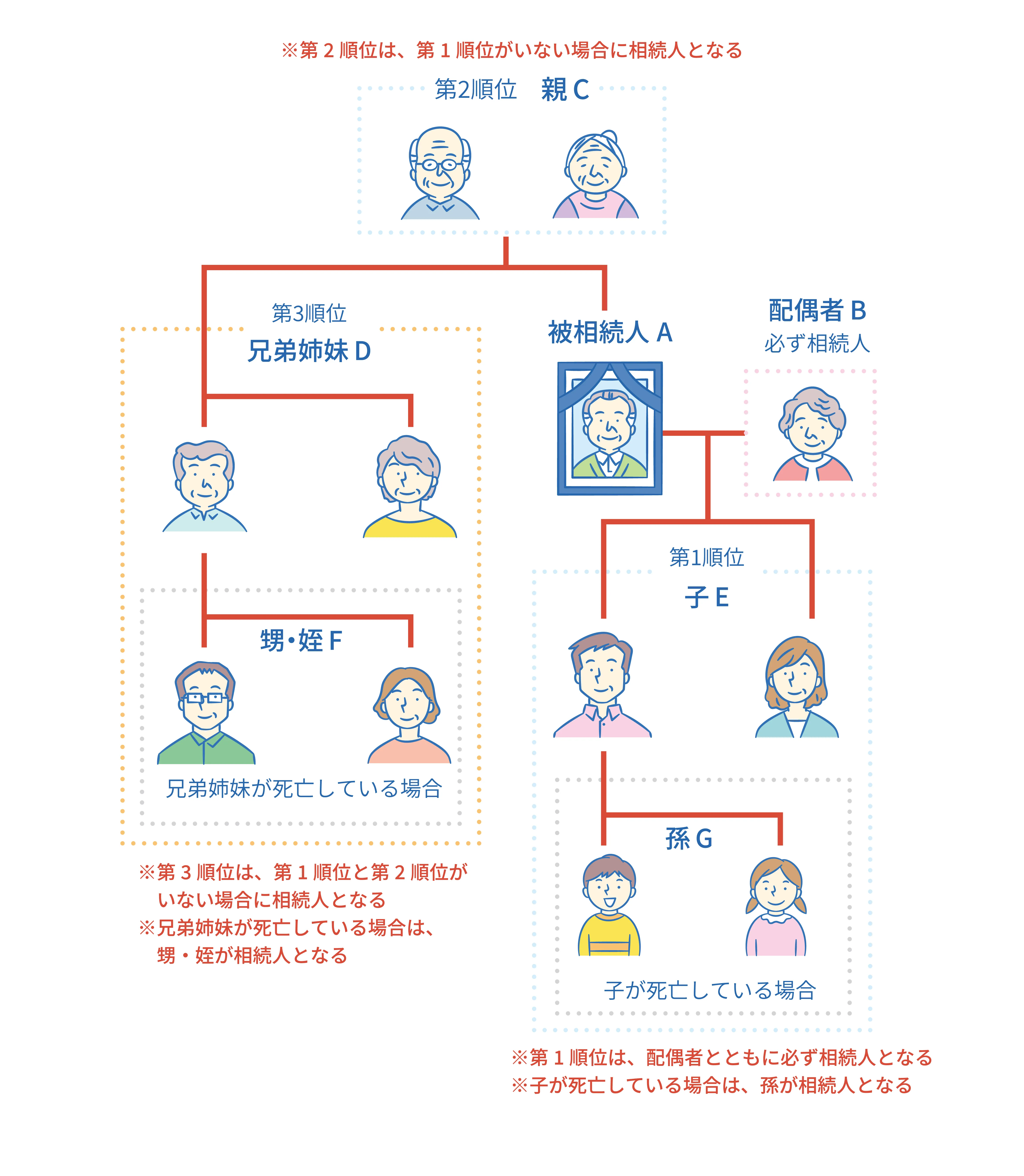

まずはすべての相続人を把握しよう

どのような状況においても、相続するにはまずはすべての相続人を把握する必要があります。

被相続人の出生から死亡までの戸籍謄本を取得する

まずは、相続手続きにも必要になる被相続人の出生から死亡までの戸籍謄本を取得します。亡くなった時点の本籍地から遡っていくことで、出生までの本籍地で戸籍謄本を取得することができます。戸籍を見れば、子の数や名前、子がいない場合は兄弟姉妹などの法定相続人が把握できます。

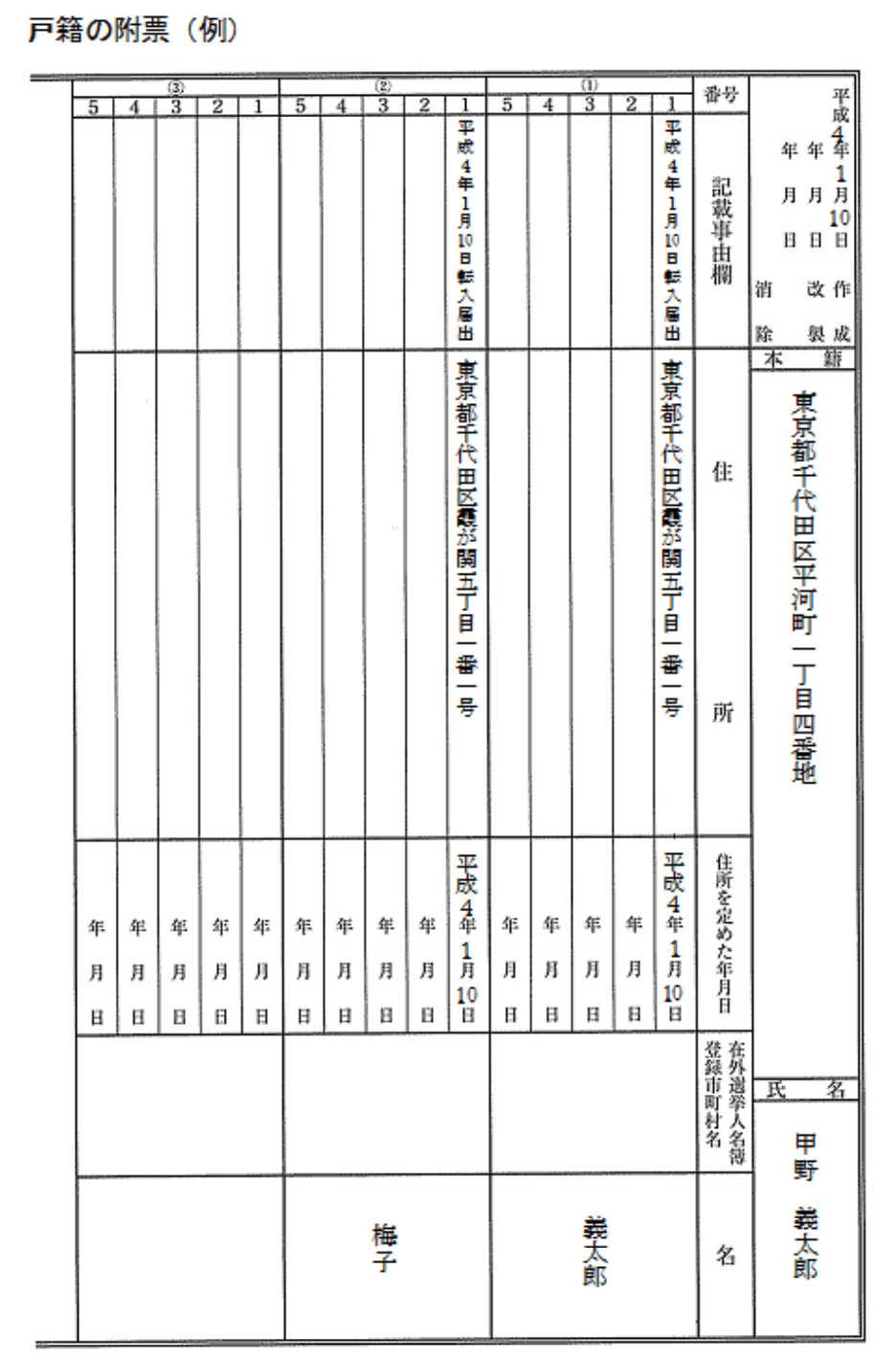

行方不明者の所在は「戸籍附票」で確認する

確認できた相続人の中で行方がわからない方がいる場合は、戸籍で確認したその方の本籍地で「戸籍附票」を取得すれば所在地がわかります。所在地さえわかれば現地に赴くこともできますが、被相続人が亡くなったことも知らない中で突然訪ねてこられても驚かせてしまうため、まずは手紙を送って連絡を取り合ってみましょう。

戸籍で調べた住所に相続人が住んでいない場合はどうする?

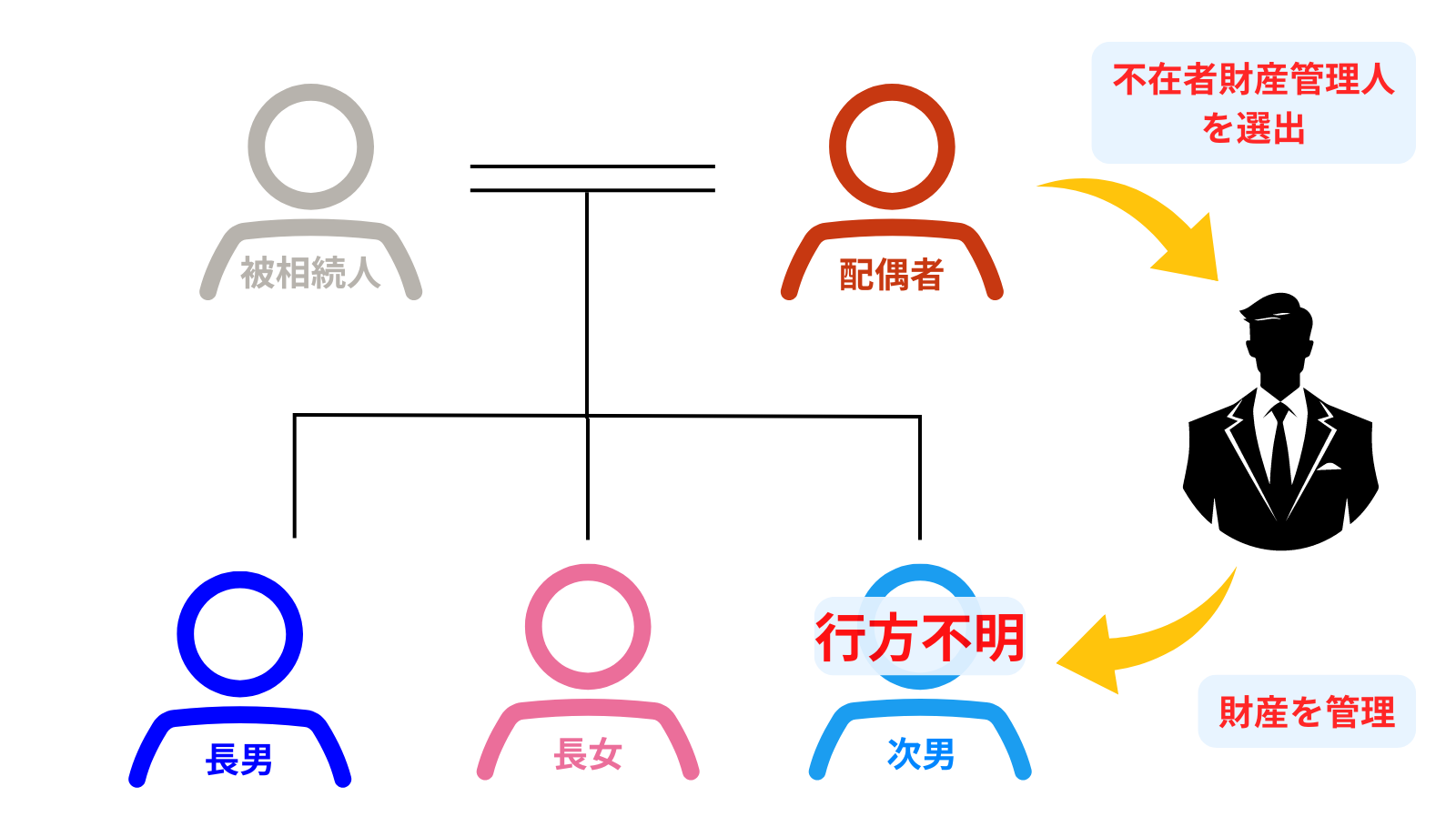

戸籍附票で相続人の現住所であるはずの場所を特定することはできますが、必ずしも不在者がその場所に住んでいるとは限りません。こうなってしまえば、行方不明者の所在を特定することはできないため「不在者財産管理人」を選出する必要があります。

「不在者財産管理人」とは?

不在者財産管理人とは、不在者に代わって財産の管理や保存、遺産分割、不動産の売却などが行える人を指します。不在者財産管理人は、不在者の従来の住所地または居住地の家庭裁判者に申し立てることで選任できます。

ただし、不在者財産管理人を選任したとしても、不在者にとって不利になる遺産分割協議はできません。不在者を法定相続人から除外したり、法定相続分を下回る分割としたりすることはできないためご注意ください。不在者財産管理人の選任は不明者を除外するためのものではなく、あくまで不在者の財産を管理、保存するために相続手続きを進められるという制度です。

一定期間見つからなかった場合は「失踪宣告」が可能

不在者の生死が一定期間明らかにならなかった場合は、家庭裁判所への申し立てで「失踪宣告」をしてもらうことができます。失踪宣告とは、法律上、死亡したものをみなす効果を生じさせる制度です。

失踪宣告は「普通失踪」と「危難失踪」に分かれます。危難失踪は戦争や震災などの危難に遭遇し、1年間生死が明らかにならなかったときの制度のため、一般的に相続人が行方不明の場合は「普通失踪」にあたり、7年間の生死不明で宣告の申し立てができます。

ただし、不在者の失踪宣告をすると、不在者の配偶者や子などが相続人になるため注意が必要です。相続人が増え、関係性が希薄な者同士が相続人となることで、逆に話し合いや手続きが複雑になってしまうおそれもあります。

相続人が不明でも相続できるケース

相続人のうち誰か一人でも所在が不明の人がいると遺産分割協議ができませんが、遺産分割協議が不要な場合は相続人の所在が不明でも相続可能です。遺産分割協議が不要な場合とは、次のようなケースです。

遺言書がある

法的に効力のある遺言書があり、遺言書に沿って相続する場合は、遺産分割協議なしに相続することができます。ただし「法的効力のある」という部分が意外と厄介です。たとえば、次のような遺言書は、遺されていたとしても無効になってしまいます。

- 自筆証書遺言の形式に誤りがある

- 遺言能力がない状況で書かれている

- 改ざんされた跡がある

遺言書があるからと安心せず、自宅などで保管されていた遺言書は家庭裁判所で検認してもらって内容や効力を確認しましょう。

法定相続分で相続する

相続人の中に所在が不明な人がいても、法定相続分通りに共有で相続するとすれば相続登記が可能です。法定相続分は、以下のとおりです。

<配偶者と子供が相続人である場合>

配偶者2分の1 子供(2人以上のときは全員で)2分の1

<配偶者と直系尊属が相続人である場合>

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

<配偶者と兄弟姉妹が相続人である場合>

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

ただし、相続登記は可能であっても、共有の資産はすべての共有者の意思がなければ売却などの処分はできません。

相続人が不明な場合は専門家に相談を

相続人の所在が不明であっても、戸籍附票から住所が特定でき、連絡を取り合うことができれば相続続きを進めることができます。一方で、特定できた住所に不在者が住んでおらず、連絡を取り合うことができない中で、遺言書や法定相続分以外で相続したい場合、あるいは相続した不動産を売却したい場合は弁護士や司法書士などの専門家に相談することをおすすめします。